لم يعد الفارق بين البنوك كبيرا كما كان قبل أشهر قرار رفع العائد على شهادات ادخار البنك التجاري الدولي جاء في توقيت حساس، حيث تتنافس البنوك الكبرى على جذب السيولة من الأفراد، في ظل تثبيت أسعار الفائدة من جانب البنك المركزي المصري خلال اجتماعه الأخير في أبريل، وهو ما أعاد تشكيل خريطة الادخار داخل السوق المصرفية.

CIB يرفع العائد ويعيد ترتيب المنافسة بين البنوك

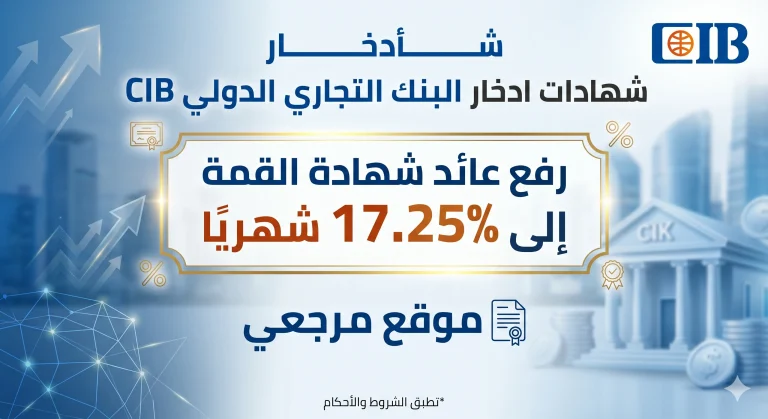

شهادات ادخار البنك التجاري الدولي CIB الجديدة بعائد 17.50% شهريًا تمثل زيادة طفيفة مقارنة بالمعدل السابق البالغ 17.25%، لكنها تحمل دلالة مهمة على اشتداد المنافسة، خاصة مع اتجاه عدد من البنوك لتحسين العوائد دون انتظار تحرك رسمي في أسعار الفائدة.

المنتج المطروح يحمل اسم “بريميم”، ويبدأ الحد الأدنى للشراء من 50 ألف جنيه، مع مدة استثمار تصل إلى 3 سنوات، ما يجعله متاحًا لشريحة واسعة من العملاء الباحثين عن دخل ثابت شهري.

في المقابل، لم تقف البنوك الأخرى عند نفس المستوى، حيث جاءت أبرز التحركات كالتالي:

- بنك مصر رفع عائد شهادة القمة إلى 17.25% شهريًا بعد زيادة قدرها 1.25%.

- البنك الأهلي المصري طبق نفس الزيادة على الشهادة البلاتينية بنفس العائد.

- بنك القاهرة طرح شهادة بعائد 17.25% لكن بحد أدنى أعلى يبدأ من مليون جنيه.

وهنا تحديداً تبرز الإشكالية، فارتفاع العائد لم يعد العامل الوحيد في اتخاذ القرار، بل أصبح الحد الأدنى للشراء ومرونة السحب ومدى استقرار العائد عوامل حاسمة لدى العملاء.

شاهد ايضاً

تثبيت الفائدة يدفع البنوك لابتكار أدوات جذب جديدة

شهادات ادخار البنك التجاري الدولي CIB بعائد شهري ثابت تعكس محاولة واضحة لجذب المدخرات بعيدا عن أدوات استثمار أخرى مثل الذهب أو العقارات، خاصة في ظل حالة الترقب التي يعيشها السوق قبل اجتماع البنك المركزي المرتقب في مايو.

في المقابل، تثبيت سعر الفائدة عند 19% للإيداع و20% للإقراض خلق مساحة للمنافسة غير المباشرة بين البنوك، حيث تحاول كل مؤسسة تقديم عروض أكثر جاذبية دون تجاوز الإطار العام للسياسة النقدية.

ما يلفت الانتباه أن العوائد المرتفعة الحالية قد لا تستمر بنفس الوتيرة لفترة طويلة، خاصة إذا اتجه المركزي لتعديل الفائدة خلال الأشهر المقبلة، وهو ما قد يدفع البنوك لإعادة تسعير منتجاتها مرة أخرى.

المشهد لم يكتمل بعد، لكن الواضح أن شهادات ادخار البنك التجاري الدولي CIB في صيغتها الجديدة أصبحت أحد أبرز الخيارات أمام الباحثين عن دخل ثابت، في وقت تتغير فيه قواعد الادخار بسرعة، ويصبح القرار الاستثماري أكثر تعقيدا من مجرد اختيار أعلى عائد.